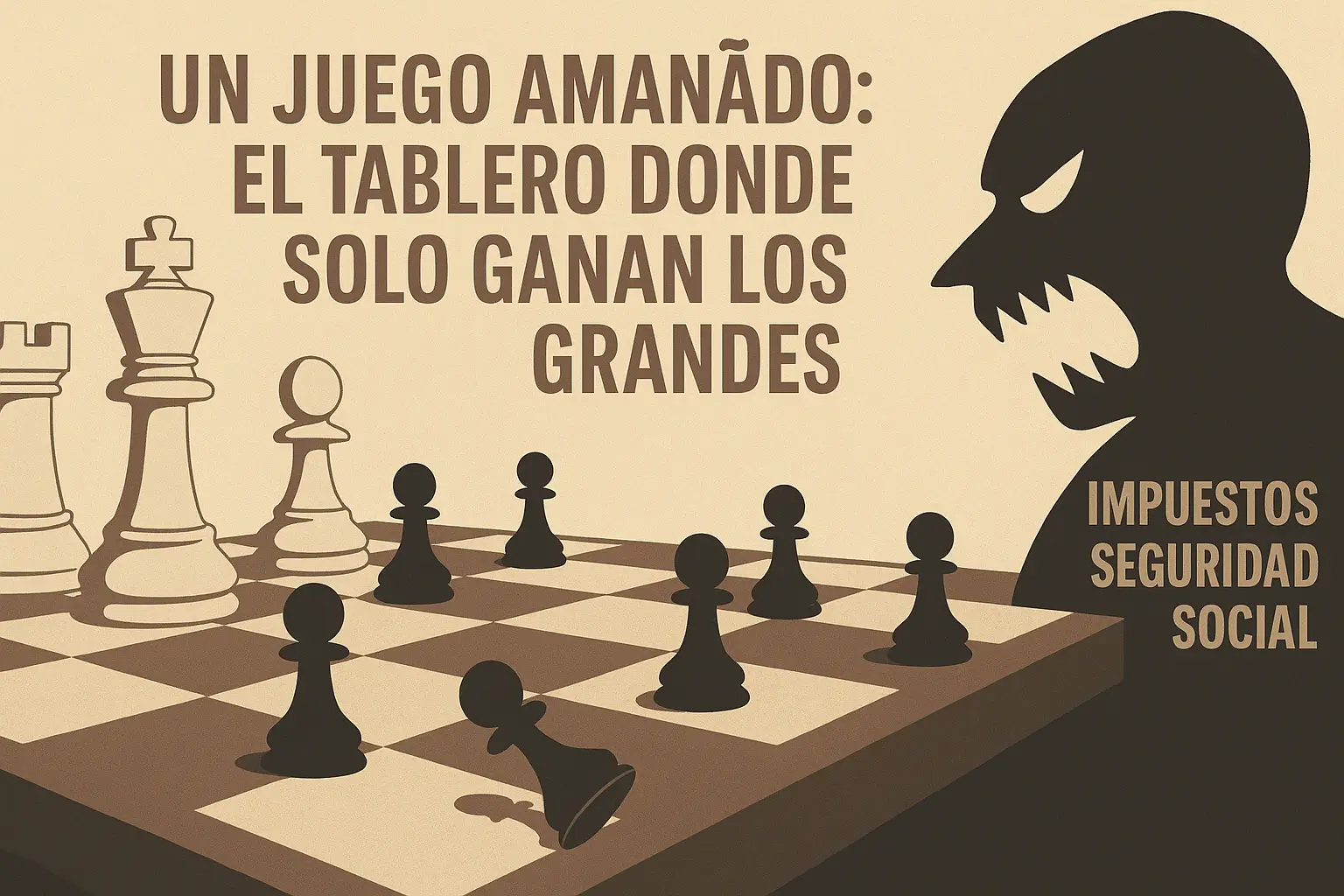

Conclusión: un juego amañado

Lo más preocupante es que este modelo no es un accidente: está diseñado para concentrar el mercado.

- Se endurecen normas y cargas laborales.

- Se persigue a pequeños y medianos por incumplir.

- Se deja un marco fiscal favorable a multinacionales.

- Resultado: menos tejido empresarial independiente y más control corporativo.

En un sistema así, el discurso oficial de “proteger al trabajador” queda en entredicho. Todos perdemos… menos los que juegan con las reglas que ellos mismos ayudaron a escribir.

Lo peor es que el futuro no es incierto: el sistema te quiere como un borrego, dócil y predecible. Si no tienes recursos reales, solo aspiraciones, nadie te tenderá la mano. Estás condenado a terminar con la espalda rota, ahogado en deudas con Hacienda y el banco, y con la amarga guinda de una denuncia laboral de alguien que creyó ser explotado… mientras tú llevabas meses sin cobrar un solo euro.